野村AM、「ノムラ日本株戦略ファンド」の運用方針等を変更

野村アセットマネジメント株式会社は、「ノムラ日本株戦略ファンド(愛称:Big Project-N)」において、運用方針等の変更を受益者に提案するとともに、必要な手続きを開始するための届出をしたと2025年2月21日に発表した。

【提案内容(一部抜粋)】

| 変更後の運用方針(案) | 「ノムラ・ジャパン・オープン」と同一の運用方針 |

| 変更後のファンド名称(案) | 野村国内株式アクティブオープン |

運用方針の変更は重大な約款変更にあたるため、野村アセットマネジメントは、受益者に賛否を問い、可決された場合に上記を含めた提案の約款変更を予定している。

提案に至った背景

野村アセットマネジメントは、この提案に至った背景について次のように説明している。

当社は、プロダクトガバナンス(お客様の最善の利益に適う商品提供を確保するための取組み)の推進、強化の一環として、2023年より「ファンド・レビュー」を公表し、公募投資信託を対象にお客様目線を採り入れた評価を行ない、プロダクトの更なる品質向上やプロセス等の改善に取り組んでいます。

「ノムラ日本株戦略ファンド」は、これまで長期にわたりこうした取組みを行なってきましたが、パフォーマンスは低位な状態が継続しており、「ファンド・レビュー・レポート」において改善すべき点が認められています。品質改善を第一に考え、お客様に十分な付加価値をお届けできるよう、運用方針等を対象に商品性に関する約款変更をご提案することとしました。

同社は、また、「当社は引き続き、お客様の最善の利益に適う商品の提供に向け、プロダクトの品質向上に一層取り組んでまいります」とコメントしている。

「ノムラ日本株戦略ファンド」について

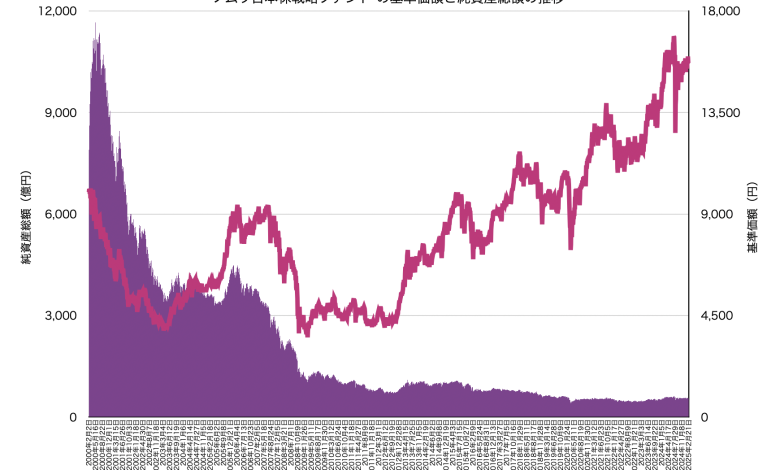

「ノムラ日本株戦略ファンド」は、日本の株式に投資し、東証株価指数(TOPIX)(配当込み)をベンチマークとするアクティブ運用のファンドです。2000年2月2日に設定され、運用が開始されました。2000年2月25日には純資産総額が1兆円を超え、「1兆円ファンド」として有名になりました。

しかし、設定以降、基準価額は下落を続け、2003年3月13日には3,861円の安値をつけました。その後、回復の兆しを見せ、2006年には9,400円台を回復しましたが、再び下落に転じ、2009年3月には過去最安値となる3,529円をつけました。その後、2012年末頃まで横ばいが続き、2013年以降は概ね上昇傾向に転じましたが、2025年2月現在、基準価額は15,000円台となっています。これまでに配当金は合計1,360円支払われています。

配当を加えても、年率ベースのリターンは約2.36%です。2025年1月末現在の騰落率は、+75.4%(分配金を同じファンドに再投資したものとして計算)、一方、ベンチマークである東証株価指数の騰落率は+159.4%ですから、ベンチマークに大きく負けています。アクティブファンドは、長期においてベンチマークを上回ることを目指すわけですが、ノムラ日本株戦略ファンドは、その目的に合った運用成果をあげていないわけです。

また、かつて1兆円を超えたことがある純資産総額も、2025年1月末現在564億円に大きく減少しています。

(データ出所:野村アセットマネジメントHP)

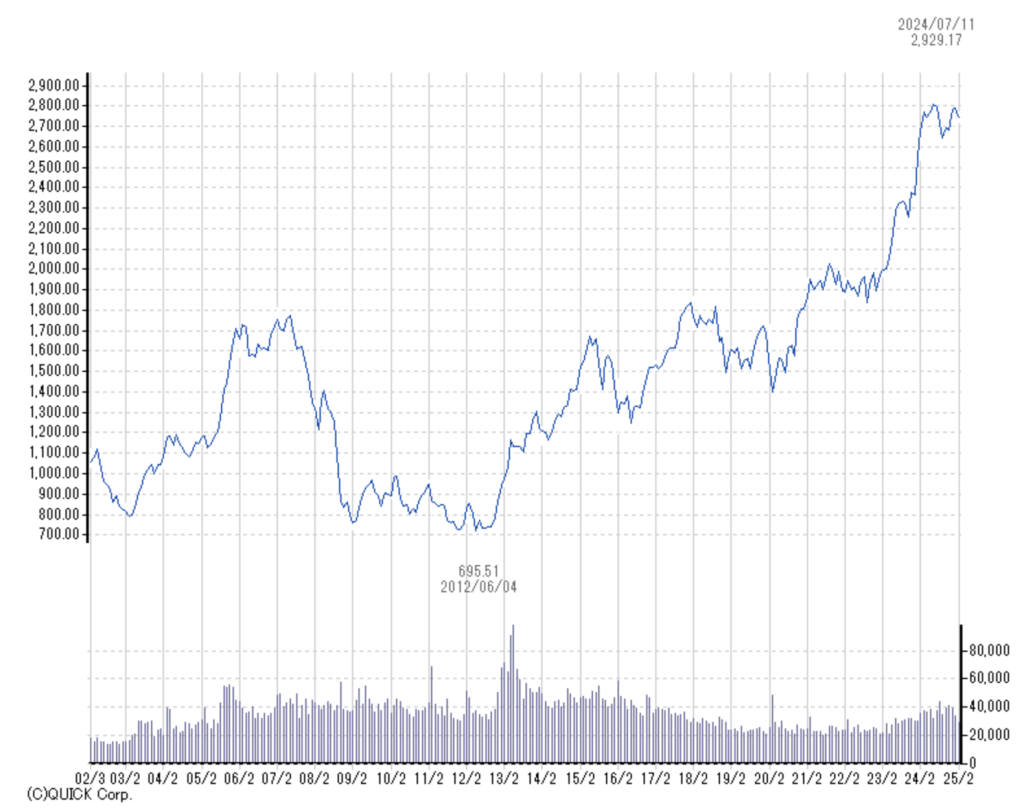

同じ期間の東証株価指数の推移

(グラフ出所:東京証券取引所)

今回、野村アセットマネジメントは、このファンドの投資方針を変更して、「ノムラ・ジャパン・オープン」と同一の運用方針とするとしています。

現在の「ノムラ日本株戦略ファンド」の目的及び基本的性格

- わが国の株式を実質的な主要投資対象とし、中長期的にわが国株式市場全体のパフォーマンスを上回る投資成果を目指して、積極的な運用を行なうことを基本とする。

- わが国株式市場全体のパフォーマンスを表わす代表的な指数である東証株価指数(TOPIX)(配当込み)をベンチマークとする。

- マルチ・スタイル運用により、異なる3つの投資スタイルを組み合わせる。

- マルチ・マネージャー運用により、異なる3つの投資スタイル別にそれぞれ専門の運用チームが運用する。

- スタイル・アロケーションにより、ファンド専用の投資政策委員会が各投資スタイルへの資産配分比率を適宜決定する。

(出所:ノムラ日本株戦略ファンド請求目論見書)

次に「ノムラ・ジャパン・オープン」と同一の運用方針に変更されるということですから、現在の「ノムラ・ジャパン・オープン」の運用方針を見てみましょう。

「ノムラ・ジャパン・オープン」のファンドの目的及び基本的性格

- わが国の株式を実質的な主要投資対象とし、信託財産の成長を目標に積極的な運用を行なうことを基本とする。

- 東証株価指数(TOPIX)(配当込み)をベンチマークとする。

- ボトムアップ・アプローチをベースとしたアクティブ運用を行なう。

- 株価の割安性をベースに銘柄選択を行なう。

- 株式の実質組入比率は、原則として高位を維持する。ただし、市場動向等により弾力的に変更を行なう場合がある。

(出所:ノムラ・ジャパン・オープン請求目論見書)

なぜ、変更するのか

では、なぜ、ノムラ日本株戦略ファンドの運用方針を変更するのでしょうか。

野村アセットマネジメントが説明しているように、ノムラ日本株戦略ファンドのパフォーマンスが悪いことが一因です。同社が2024年12月25日に公表したレポート「ノムラ日本株戦略ファンドの商品性見直しの検討についてのご案内」においても、信託報酬などのマイナス分を銘柄選択効果とスタイル配分効果で打ち消すことができず、マイナスとなっている状態が継続しているとしています。つまり、スタイル配分も銘柄選択もパフォーマンスに寄与できなかったということになります。さらに、同レポートでは、今後もこの運用が上手くいくことが期待できないことが示されています。

同じマザーファンドの意味

今後、ノムラ日本株戦略ファンドは、ファンド名を変更して「野村国内株式アクティブオープン」となり、「ノムラ・ジャパン・オープン」と同じマザーファンドでのファミリーファンド方式での運用になる見込みです。マザーファンドを同一にするということは、実質的な併合を意味します。併合でマザーファンドの規模が大きくなることにより運用効率の改善が期待されています。また、信託報酬を現在の年2.09%(税込)から年1.672%(税込)に引き下げることもパフォーマンスの向上に繋がると期待されています。

ファンドの併合について

通常の投資信託の併合は、投資対象や保有資産、運用方針が同様の異なる2本以上の投資信託を1本にまとめることを言います。各々の投資信託で運用されてきた資産(信託財産)は一つにまとめられて1本の投資信託として運用されることになります。その結果、一方の投資信託は消滅(消滅ファンド)し、もう一方が存続(存続ファンド)します。投資信託の合併と考えることができます。

今回のノムラ日本株戦略ファンドの件では、ファンド名と運用方針を変更して、ファンド自体は存続するので、厳密な意味での併合ではありませんが、同一の運用方針に変更されるので、実質的にはファンドの併合と捉えることができます。今後この2本のファンドが実際に併合されて1本になるかどうかは現時点ではわかりません。

→投資信託の併合とは?(投信まるごとQ&A)