JPモルガン・アセット・マネジメント、約60資産の期待リターン超長期予想 -2021年版- を発表

JPモルガン・アセット・マネジメント株式会社は2020年12月16日、資産運用を取り巻く今後10~15年の超長期見通しと、約60資産の期待リターンについてのレポ ート「Long-Term Capital Market Assumptions」(以下、LTCMA)の2021年版を発表した。

このレポートは、発刊から25回目*1の節目を迎えたが、コロナ禍における主要各国・地域の金融緩和 策と財政政策の出動によって、新たな現象が発生すると見込まれることから、過去10年における予測とは異なる新しい局面の始まりを論じている。

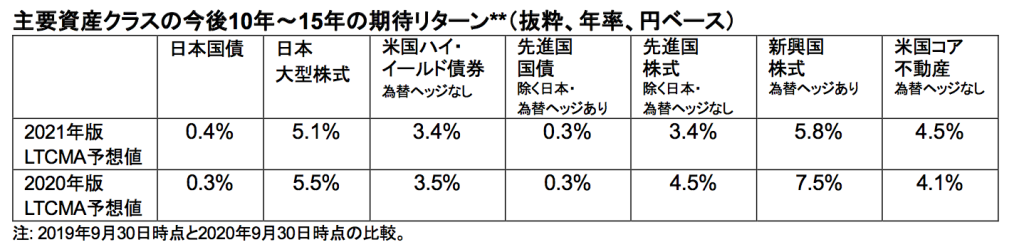

全体的に、主要資産クラスの期待リターンは厳しい見通しとなった。株式は、バリュエーションの高止まりにより、日本株式の期待リターンは昨年の5.5%から5.1%に下落、先進国株式においても昨年の4.5%から3.4%に下落した。債券の期待リターンは、利回りの絶対水準が低いことを受け、日本国債は0.4%、先進国国債も0.3%と低水準の見通し。

一方で、米国ハイ・イールド債券の期待リターンは3.4%と、先進国株式の期待リターンと同水準。ま た、実物不動産においては、昨年に引き続き底堅いリターンを見通しており、米国コア不動産が昨年4.1%から4.5%に上昇した。JPモルガン・アセット・マネジメントでは、このことから、従来型の株式60/債券40の配分でリターンを得るのは 難しく、新しいポートフォリオ運用に踏み出すべき時代となっていると考えている。

レポートの概要(JPモルガン・アセット・マネジメントグループ見通し)は、以下のとおり。

- 今後10〜15年の実質GDP成長率見通しはほぼ変わらないが、デジタル化や気候変動などといっ た新たな要因が複雑に絡み合って予測が難しい時代を迎える

- 2008年の金融危機以降は金融政策が景気サイクルに大きな影響を及ぼしたが、2021年からの10年は、財政政策が大きなファクターとなる

- 各国の財政出動は国だけでなく企業のレバレッジの上昇を誘発しており、次の10年は高債務時代 の到来を迎える

- 新しい局面によって通貨は、これまでのドル高からドル安に転じると予想、海外資産に投資している日本の投資家にとって逆風となる見通し

- 資産運用の困難な時代に対応する方法として、プライベート・エクイティや新興国株式、新興国債券、実物資産、マルチ・アセットなど、より幅広い資産を検討することが重要である

- オルタナティブ資産のアクセスと流動性は向上しつつあり、リターンの追求と分散投資の観点で、より重要なものになる

LTCMAプロジェクトをグローバルで率いている、J.P.モルガン・アセット・マネジメント グローバル・マル チ・アセット戦略責任者 ジョン・ビルトン氏は、以下のように述べている。

リターンの確保が難しい中、投資家は新たな10年に向けて新しいポートフォリオを構築する必要がある でしょう。それは、従来型の資産クラスにとどまらず、様々な投資機会にアクセスすることを検討しなくて はならない局面に突入するということです。中でも、相対的に有効な運用方法の一つとして、オルタナテ ィブ資産への投資が、重要な選択肢のひとつとなるでしょう。

2021年版のLTCMAでは、期待リターンの見通しに加え、下記4つの長期テーマについてのレポート(す べて英語版)を特設サイトで公開している。

- 気候変動政策が投資にもたらす示唆についての考察

- 財政政策の10年:財政刺激策に関する公約や問題、潜在的な可能性

- 債務だらけの世界:債務の水準が高まった世界における示唆

- オルタナティブ資産:オプションから必要不可欠なものへ

LTCMA特設サイト:https://am.jpmorgan.com/jp/ja/asset-management/per/insights/portfolio-insights/long-term-capital- market-assumptions/

J.P .モルガン・アセット・マネジメントは、「資産運用会社の社会的使命として、今後も機関投資家や個人 投資家のお客様の中長期の資産運用や資産形成の一助となる情報発信を継続的に行い、金融市場の 発展に貢献すべく尽力してまいります」と述べている。

* 英語版の公表回数。日本語版は2017年版より作成し、今回で5回目の実施

** 出所:J.P.モルガン・アセット・マネジメント

[amazonjs asin=”B00F36MGDU” locale=”JP” title=”マネーの公理”]